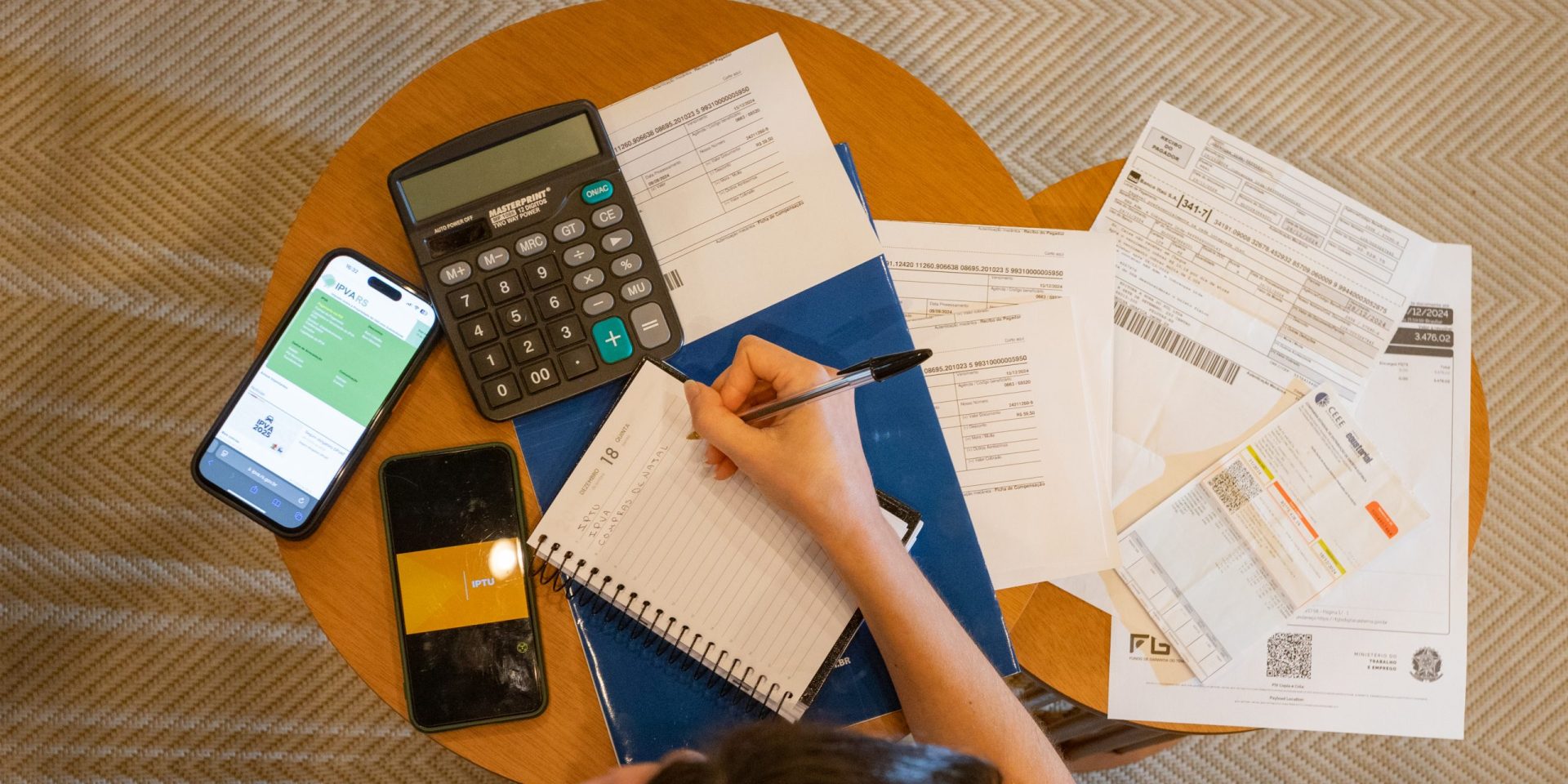

Chega o fim de ano e, junto com as contas rotineiras, surgem os compromissos extras, como IPVA e IPTU. Somado a esses tributos com valores elevados também estão os gastos com compras de Natal, Réveillon, confraternizações, rematrícula escolar e férias. Cenário que requer um planejamento financeiro para que a entrada em 2025 não seja com faturas atrasadas e dívidas pendentes. Para isso, especialistas compartilham dicas indispensáveis para garantir o orçamento no azul mesmo diante de tantas despesas.

Levantamento do orçamento

Professor de Contabilidade e Finanças do Centro de Ciências Sócio-Organizacionais da UFPel, Alexandre Braga destaca que antes de tomar qualquer ação, é fundamental ter um panorama claro das orçamento. “Faça um levantamento de sua renda, das suas dívidas e das despesas fixas mensais. Verifique também quanto tem disponível para arcar com os gastos extras que surgem no final do ano”, explica.

Juros altos

Braga ressalta ainda que é importante lembrar que as taxas de juros estão altas e que qualquer atraso em obrigações como cartão de crédito ou limite de cheque especial pode acarretar em sérios problemas financeiros. “Tenha em mente que contrair dívidas é bem mais fácil que conseguir eliminá-las posteriormente”.

Parcelado ou à vista

Sobre as formas de pagamento, o professor aconselha o consumidor a evitar fazer muitas compras parceladas, especialmente aquelas que não são essenciais.” Se for extremamente necessário parcelar algum gasto, opte por parcelas que caibam no seu orçamento mensal sem comprometer a saúde financeira a longo prazo”.

Já o consultor em Gestão e Finanças do Sebrae, Reysel Mirapalhete, aponta as vantagens que diferem os pagamentos à vista e parcelados. Ele salienta que à vista o benefício é o acesso a descontos. “Ajuda a evitar gastos desnecessários e facilita o controle das finanças, não tem incidência de juros”.

Por outro lado, o consultor aponta que o pagamento à vista diminui a liquidez, ou seja, a disponibilidade de dinheiro. “Para que a pessoa crie uma reserva de emergência, tenha acesso a determinados produtos ou serviços, tenha capacidade de poupar e investir”, exemplifica.

Já no pagamento à prazo a vantagem é uma maior flexibilidade na compra de itens de maior valor sem comprometer o orçamento, bem como possibilita um maior poder de consumo. “Em contrapartida, há um aumento de custos com juros e aumento do risco de endividamento, já que existe uma maior probabilidade de consumo por impulso”.

Trabalhadores PJ

Para os empreendedores e profissionais autônomos que não contam com o décimo terceiro salário e férias remuneradas para auxiliar nos gastos a mais do fim de ano, o consultor do Sebrae ressalta que o planejamento ao longo do ano é fundamental. “É crucial integrar essas despesas no seu planejamento financeiro”. Entre as principais orientações estão:

- Ao longo do ano, reserve uma porcentagem do seu faturamento mensal para criar um “13º salário” pessoal, que pode ser utilizado no fim do ano.

- Planeje suas férias antecipadamente para diminuir o impacto financeiro.

Período de maior endividamento

Diante da falta de planejamento financeiro e das compras compulsivas, o fim de ano tende a ser o período com uma incidência maior de contas em atraso e endividamentos. O professor Alexandre Braga esclarece que o endividamento no final do ano geralmente resulta de uma combinação de fatores, como gastos excessivos, parcelamentos, impostos de final de ano e falta de controle orçamentário.

“A falta de um planejamento financeiro eficaz, faz com que muitas pessoas negligenciem suas finanças e recorram ao crédito sem avaliar as consequências”.