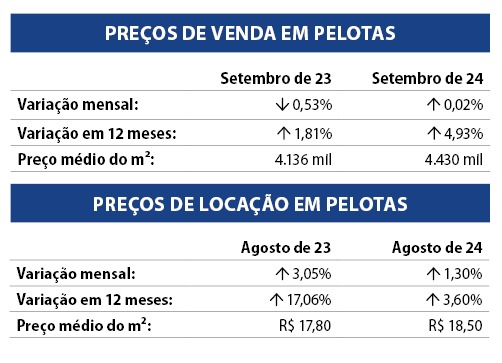

Conforme o índice Fipezap, em Pelotas o preço de venda de imóveis teve um aumento de 4,93% e o de aluguel de 3,60% nos últimos 12 meses. As variações de valores são um entre vários fatores da dúvida que acomete muitas pessoas: comprar ou alugar uma casa.

Se por um lado, a aquisição do imóvel próprio pode garantir mais segurança, por outro os altos juros dos financiamentos podem ser um empecilho. Já a locação, pode ter como vantagens mensalidades menores e maior mobilidade para quem não tem certeza sobre fixação de residência. Porém também há os reajustes periódicos.

O economista e professor da Universidade Federal do Rio Grande (Furg), Eduardo Tillmann, esclarece que no município, apesar da variação positiva dos índices, eles continuam abaixo da inflação acumulada. Ou seja, em comparação com outros bens da economia, tanto a locação quanto a compra de imóveis estão mais baratos.

Porém, o aumento da taxa de juros pelo Banco Central, após meses de queda, aumenta as dificuldades de aquisição. “Com uma taxa de juros mais alta, o banco acaba aumentando o valor do financiamento”.

Para o diretor do Sindicato da Habitação da Região (Secovi Zona Sul), Sérgio Cogoy, a decisão entre a compra e a locação depende de fatores como planejamento familiar e profissional, assim como a situação financeira e capacidade de honrar compromissos a longo prazo.

Aluguel

De acordo com Cogoy, em casos em que a pessoa não tem certeza se deseja permanecer na mesma cidade ou que tem a possibilidade de se mudar por motivos profissionais, por exemplo, a opção mais interessante seria a locação. “Se é um processo transitório, é mais interessante a locação porque não vai ter um comprometimento de fixação de residência em um determinado lugar”, complementa.

O aluguel também se torna a opção mais viável quando o morador está em um momento em que não tem um recurso significativo que possa ser comprometido em um financiamento. Além disso, a locação permite a possibilidade de rompimento de contrato com prazos bem menores. “É bem mais simples tu fazer o encerramento da locação do que a transferência de um financiamento”.

O morador que deseja adquirir a casa própria também pode usar a estratégia de locar um imóvel com valor menor do que a sua capacidade financeira e reservar o excedente para a compra futura. “Até para esse processo é importante fazer a locação para entender se vai ter como assumir aqueles custos [do financiamento]. Se eu vou ter capacidade de pagamento sem ter um grande comprometimento de renda com contratos a longo prazo”, explica.

Compra

Dentre as vantagens da compra de um imóvel está a segurança da casa própria e a valorização do empreendimento. Porém, para fazer esse movimento, Cogoy ressalta que estar equilibrado financeiramente é imprescindível para a entrada em um financiamento. “Porque é um comprometimento de longo prazo e que vai comprometer também um percentual significativo da renda da pessoa”.

O diretor diz que por mais que em alguns momentos os valores do aluguel e do financiamento podem se equiparar. O que pode incentivar o locador a querer inves

tir o recurso na compra sem o planejamento adequado. “Eu costumo orientar que a pessoa se prepare para o financiamento, criando um relacionamento com a unidade financeira”

. O ideal também seria que a pessoa tivesse disponibilidade de cerca de 30% a 40% da renda mensal para honrar o pagamento.

“Outra questão é que o financiamento não é de 100% (do valor). Se preparar, é fazer uma reserva para uma entrada, que quanto mais significativa melhor para diminuir o valor do financiamento e o prazo”, aconselha. Cogoy destaca que quanto maior a capacidade de entrada de maior melhores as condições de negociação com os

bancos.

O mercado em Pelotas

O diretor do Secovi aponta que no cenário das locações, bem como da compra e venda, o mercado do município está aquecido devido a grande oferta

de imóveis. “Então a tendência é de uma capacidade de negociação maior e também maiores possibilidades tanto para quem quer adquirir quanto para q

uem quer locar”.

O caso de planejamento

O engenheiro de computação Gustavo Iribarrem aproveitou a oportunidade de não precisar arcar com aluguel e combinou com o planejamento finan

ceiro para comprar o primeiro apartamento. Enquanto residia com a mãe, ele adquiriu a residência ainda na planta. Isso porque com as vantagens do programa Minha Casa, Minha Vida, o valor do financiamento era mais barato do que as mensalidades de aluguel.

Hoje ele aluga o primeiro apartamento por cerca de mais de 50% do valor da parcela do financiamento. “Eu acho mais vantagem comprar, se a pessoa tem

condições de dar uma entrada, do que o aluguel porque tu estás pagando uma parcela que talvez é um pouco mais alta, mas é teu. Mas nem sempre se tem essas condições”.